人気投信解説-米国リート・αクワトロ(3)

こんにちは! Nです。

今回は「米国リート・αクワトロ」のお話3回目。分配金の支払状況から見ていきましょう。

分配金の支払状況

今回も私が勝手に作った「分配型投信の評価指標」を基に同投信の分配金の支払い状況を見てみましょう。

ちなみに「分配型投信の評価指標」はこちらでご紹介しました。

それぞれの投資手法の金利収入に相当する情報はマンスリーレポートにあります。

通貨選択型 米国リート・αクワトロ マンスリーレポート →PDF

2ページ目ですね。

(1)米国リート 配当利回り 3.9%

(2)為替取引(ブラジル・レアル) 短期金利 6.1%

(3)米国リート・カバードコール戦略 オプションプレミアム 6.6%

(4)為替取引・カバードコール戦略 オプションプレミアム 7.1%

4つの投資手法合計で23.7%。かなり頑張ってます。

足元の基準価格、約5,500円に対して計算すると、

「投資商品の金利収入」 5,500円×23.7% =1,304円

「信託報酬」 5,500円×1.565% =86円

「分配金」 200円 ×12ヶ月 =2,400円

投資商品の金利収入 信託報酬 分配金

1,304円 - 86円 - 2,400円 = -1,182円

はい。今回も大幅にマイナスでした。

組入資産の価格推移も確認しておきましょう。

組入資産の価格推移

(1)米国リート

引用元:ヤフーファイナンス

(2)為替取引(ブラジル・レアル)

引用元:ヤフーファイナンス

投資信託の基準価格の推移

引用元:ヤフーファイナンス

参照期間が異なるので少し見にくいのですが、2015年中頃からのレアル安の影響が基準価格の大きな下落要因となっていそうです。

また、2017年以降は米国REIT、ブラジルレアル共に横ばいの価格推移が確認できますが、投資信託の基準価格は一方的に下落しており、こちらは元本の取崩しの状況が確認できます。。

当初の目論み

ただ、この投資信託、設定当初は毎月200円の分配金を出し続けることも無理ではない設計だったと思われます。

設定当初の2015年6月頃は、ブラジルの政策金利は14%前後で、レアルの短期金利も同程度の金利水準にあったと思われます。

仮に上記4手法の内、他3手法の金利水準を変えずに、レアルの短期金利を14.0%へ変更すると全体の金利収入は31.6%。当初の基準価格10,000円に対して、年間3,160円の金利収入が得られます。

つまり、信託報酬の相当額を差し引いても年間2,400円の分配金は十分に支払えます。

本投信を作った人もかなり考えたのだと思います。

しかし、現在では大きく基準価格が下落し、分配金も元本を取り崩している状況です。

一体何が悪かったのでしょうか。

米国リート・αクワトロの落とし穴

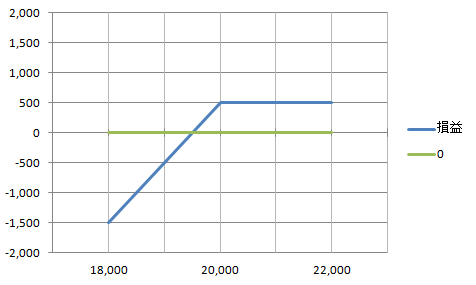

この投資信託の恐ろしいところは、やはり「カバードコール戦略」の部分です。

もう一度カバードコール戦略の損益のグラフを見てみましょう。

こちらの戦略、原資産が「変わらず」~「値上がり」の間にある間は良いのですが、値下がりした場合、下落に対する損失が大きく、失った損失を補うことが容易にはできません。。

本投信では、取引額の50%は現物のみ保有していますので、その分の値上がり益を享受できますが、値下がりした場合は残り50%のカバードコール戦略を含めて、現物のみ保有している取引量の倍の値下がりの損を被ることになります。

そして値下がり分は、上記の戦略上、単純な現物資産の値上がりで補うことができず、オプション料の積み上げで補うしかありません。

しかし、本投信ではオプション料を基に分配金の払い出しをしていますので、積み上げる余力はなく、基準価格の低下、元本の減少へとつながっていきます。

さらに、以降は減少した元本を基に運用を行いますので、得られる金利収入も少なく、分配金よりも金利収入が少ない状況へ陥ります。

つまり、一度基準価格が下がり始めると、一定の分配金を払い続けることが難しくなります。

この値下がりは、株式などの市況による要因ではなく、投資信託の構造上の問題なので、販売者の説明責任、購入者の理解度が問われることになると思います。

今後の見通しは?

現状でも金利収入を基にした利益で、毎月100円程度の分配金の余力はありそうですが、今後も上記の値下がりの可能性がある為、長期で保有する商品ではないように思います。

投資信託を組成する担当者も、高い分配金の捻出の為に、知恵を絞ったのだと思います。

しかし、長期的な運用を行う上で、そこまでリスクを取って金利収入を獲得しに行く必要があるのか、また想定外の場合、分配金の変更を機動的にできる仕組みを考慮した上で組成するべきだったのではないでしょうか。

残念ながら、分配金の絶対額が求められる環境で生まれてしまった商品なんだと思います。。

まとめ

✔ 大和投信の担当者も頑張って考えている

✔ ただ、投資信託の構造上、値下がり分を補うことは容易ではない

✔ 分配型投信の中で今後の運用が一番厳しい投信かも。。